Всего: 60 1–20 | 21–40 | 41–60

Добавить в вариант

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

3

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

4

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным?

(В объяснении смысла / определении понятия должно быть указано не менее двух существенных признаков. Объяснение/определение может быть дано в одном или нескольких распространённых предложениях.)

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

Показать

1

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

2

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

Автор пишет о различных уровнях банковской системы. Какие кредитные организации представляют нижний уровень банковской системы РФ? Назовите две любые кредитные организации. Назовите две любые функции этих кредитных организаций и проиллюстрируйте каждую примером.

Показать

1

Какую связь между эффективностью банковской системы и состоянием национальной экономики прослеживает автор? Какие два фактора, обуславливающие повышение опасности существования и деятельности кредитных организаций для любой финансовой среды, он называет? Элементом какой системы, с точки зрения автора, является банковская безопасность?

2

Автор пишет о том, что безопасность банковской системы формируется под воздействием сложной совокупности различных факторов. Приведите объяснения зависимости безопасности банковской системы от любых двух приведённых автором факторов. Каждый раз называйте фактор и приводите объяснение.

3

Опираясь на знания обществоведческого курса, объясните смысл понятия «банковская система». Какое определение понятия «банковская безопасность» автор считает верным? Какие две другие точки зрения на понимание банковской безопасности он приводит? (Укажите содержание этих точек зрения.)

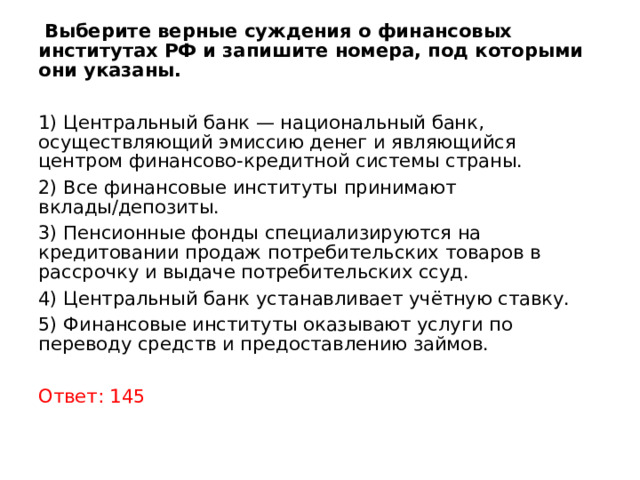

Выберите верные суждения о финансовых институтах РФ и запишите номера, под которыми они указаны.

1) Центральный банк — национальный банк, осуществляющий эмиссию денег и являющийся центром финансово-кредитной системы страны.

2) Все финансовые институты принимают вклады/депозиты.

3) Пенсионные фонды специализируются на кредитовании продаж потребительских товаров в рассрочку и выдаче потребительских ссуд.

4) Центральный банк устанавливает учётную ставку.

5) Финансовые институты оказывают услуги по переводу средств и предоставлению займов.

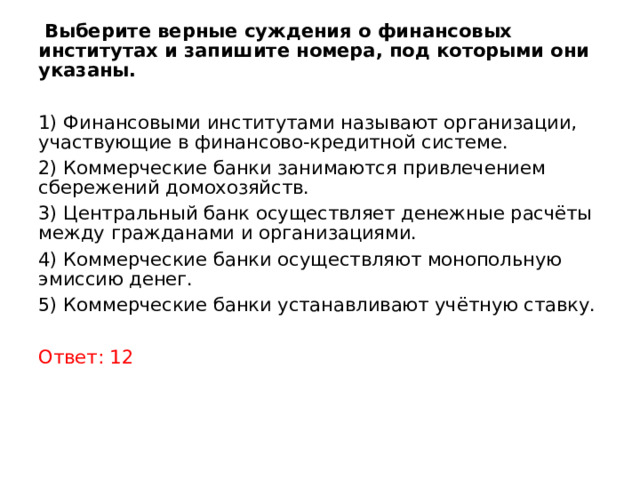

Выберите верные суждения о финансовых институтах и запишите номера, под которыми они указаны.

1) Финансовыми институтами называют организации, участвующие в финансово-кредитной системе.

2) Коммерческие банки занимаются привлечением сбережений домохозяйств.

3) Центральный банк осуществляет денежные расчёты между гражданами и организациями.

4) Коммерческие банки осуществляют монопольную эмиссию денег.

5) Коммерческие банки устанавливают учётную ставку.

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) К финансовым институтам относят организации, работающие на финансовом рынке.

2) Финансовые институты выступают посредниками между участниками рыночных отношений, регулируют финансовые потоки.

3) Страховые компании выдают кредиты юридическим и физическим лицам.

4) Инвестиционные фонды устанавливают и регулируют ключевую ставку.

5) В банковскую систему РФ входят Центральный Банк РФ и коммерческие банки.

Используя обществоведческие знания, составьте сложный план, позволяющий раскрыть по существу тему «Банки и банковская система». План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

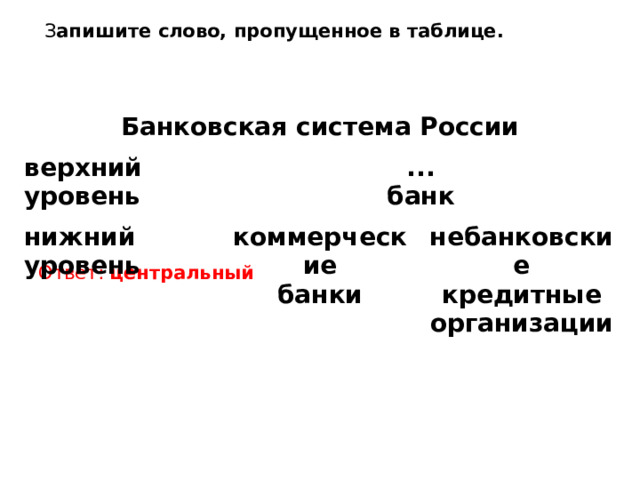

Запишите слово, пропущенное в таблице.

| Банковская система России | ||

|---|---|---|

| верхний уровень | …

банк |

|

| нижний уровень | коммерческие

банки |

небанковские

кредитные организации |

Установите соответствие между функциями и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

A) монопольная эмиссия денег

Б) кредитование населения

B) хранение золотовалютных резервов государства

Г) лицензирование финансовых организаций

Д) осуществление платежей между фирмами

УРОВНИ БАНКОВСКОЙ СИСТЕМЫ

1) центральный банк

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Выберите верные суждения о финансовых институтах и запишите цифры, под которыми они указаны.

1) Коммерческие банки занимаются производством материальных благ, торговлей и страхованием имущества.

2) Паевые инвестиционные фонды объединяют средства для совместного приобретения активов и раздела связанных с этим рисков, прибыли или убытков.

3) Целью деятельности Банка России является защита и обеспечение устойчивости рубля.

4) Банк России осуществляет надзор за деятельностью кредитных организаций и банковских групп.

5) Коммерческие банки осуществляют эмиссию денег.

Источник: Демонстрационная версия ЕГЭ—2022 по обществознанию, Демонстрационная версия ЕГЭ—2023 по обществознанию

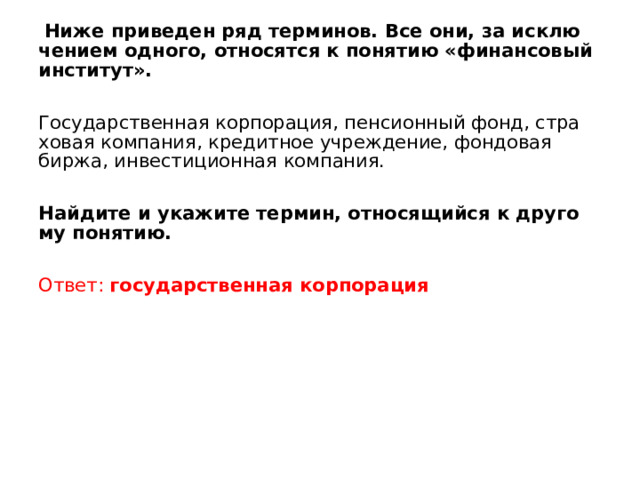

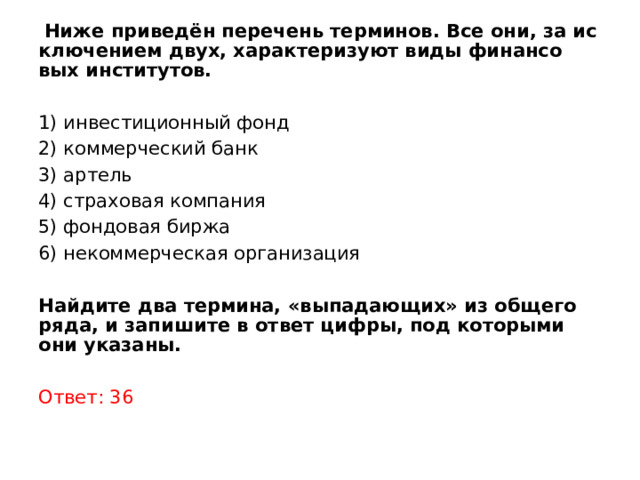

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют виды финансовых институтов.

1) инвестиционный фонд; 2) коммерческий банк; 3) артель; 4) страховая компания; 5) фондовая биржа; 6) некоммерческая организация

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Предметная область: Экономика. Финансовые институты, банковская система

Запишите слово, пропущенное в таблице.

Предметная область: Экономика. Финансовые институты, банковская система

Найдите в приведённом ниже списке функции центрального банка и запишите цифры, под которыми они указаны.

1) эмиссия денег

2) кредитование банков

3) открытие депозитных вкладов

4) приём коммунальных платежей

5) определение учётной ставки

6) консультирование граждан по финансовым вопросам

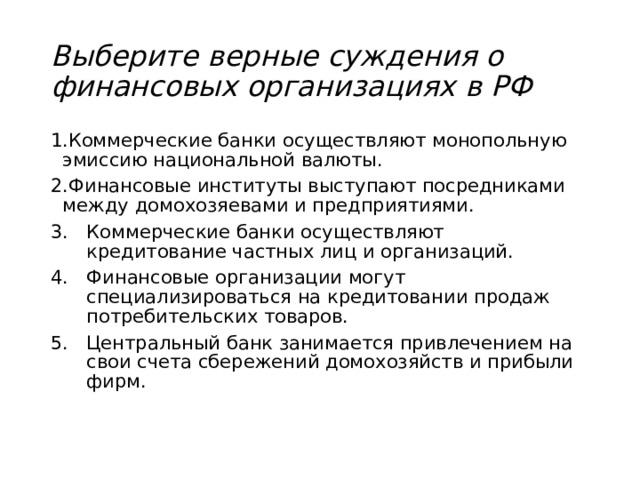

Выберите верные суждения о финансовых организациях в РФ и запишите цифры, под которыми они указаны.

1) Коммерческие банки осуществляют монопольную эмиссию национальной валюты.

2) Финансовые институты выступают посредниками между домохозяйствами и предприятиями.

3) Коммерческие банки осуществляют кредитование частных лиц и организаций.

4) Финансовые организации могут специализироваться на кредитовании продаж потребительских товаров.

5) Центральный банк занимается привлечением на счета сбережений домохозяйств и прибыли фирм.

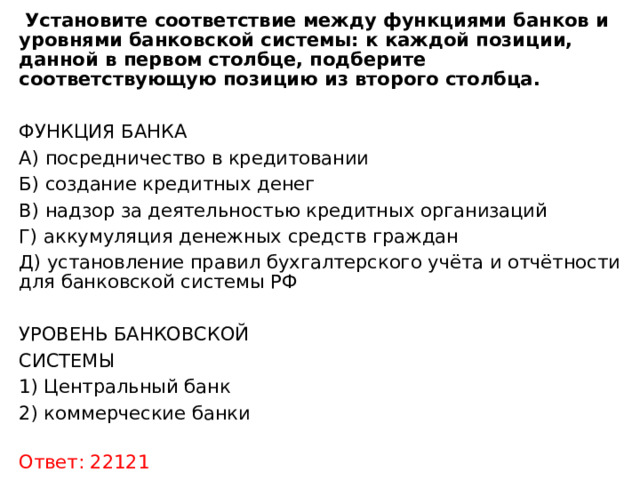

Установите соответствие между функциями банков и уровнями банковской системы: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИЯ БАНКА

А) посредничество в кредитовании

Б) создание кредитных денег (векселей и чеков)

В) надзор за деятельностью кредитных организаций

Г) аккумуляция денежных средств граждан

Д) установление правил бухгалтерского учёта и отчётности для банковской системы РФ

УРОВЕНЬ БАНКОВСКОЙ

СИСТЕМЫ

1) Центральный банк

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Ниже приведён перечень терминов. Все они, за исключением двух, характеризуют понятие «центральный банк».

1) эмиссия денег; 2) лицензирование финансовых организаций; 3) установление учётной ставки; 4) принятие законов; 5) открытие депозитов; 6) обеспечение расчётов правительства.

Найдите два термина, «выпадающих» из общего ряда, и запишите в ответ цифры, под которыми они указаны.

Предметная область: Экономика. Финансовые институты, банковская система

Источник: ЕГЭ по обществознанию 10.06.2013. Основная волна. Центр. Вариант 3.

Задания Д22 C3 № 5722

Опираясь на обществоведческие знания, объясните смысл понятия «кредит». Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Показать

1

Какую характерную черту (проблему) малого бизнеса называют авторы? Какие два объяснения существования этой проблемы они указывают?

2

Назовите три меры, которые авторы текста указывают как необходимые для оказания поддержки малому бизнесу. На основании знаний обществоведческого курса приведите две меры по поддержке малого бизнеса, не указанные в тексте.

3

Опираясь на знания обществоведческого курса, назовите три объяснения роли малого бизнеса в современной экономике. Проиллюстрируйте одно из объяснений примером.

4

Задания Д22 C3 № 6545

Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Установите соответствие между функциями и осуществляющими их банками: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

ФУНКЦИИ

А) осуществляют кредитование юридических лиц

Б) проводят эмиссию банкнот и монет

В) проводят государственную валютную политику

Г) регулируют деятельность кредитных институтов

Д) осуществляют кредитование физических лиц

БАНКИ

1) центральные банки

2) коммерческие банки

Запишите в ответ цифры, расположив их в порядке, соответствующем буквам:

| А | Б | В | Г | Д |

Опираясь на знания обществоведческого курса, назовите три объяснения роли малого бизнеса в современной экономике. Проиллюстрируйте одно из объяснений примером.

Показать

1

Какую характерную черту (проблему) малого бизнеса называют авторы? Какие два объяснения существования этой проблемы они указывают?

2

Назовите три меры, которые авторы текста указывают как необходимые для оказания поддержки малому бизнесу. На основании знаний обществоведческого курса приведите две меры по поддержке малого бизнеса, не указанные в тексте.

3

Задания Д22 C3 № 5722

Опираясь на обществоведческие знания, объясните смысл понятия «кредит». Какие причины, препятствующие получению кредита в банке, названы в тексте? Какие дополнительные источники финансирования указаны в тексте (укажите два источника)?

Всего: 60 1–20 | 21–40 | 41–60

2.6 Финансовые институты. Банковская система

I. Финансовые институты.

II. Банк. Банковская система. Функции банка. Виды банков.

I. Финансовые институты.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции, а именно оказывают услуги по перевод средств и предоставлению займов.

• Банки

• Пенсионные фонды создаются частными и государственными компаниями, предприятиями для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в эти фонды. Частные пенсионные фонды собирают часть заработной платы работников с обязательством в будущем выплачивать им пенсии. До их использования по прямому назначению собранные средства вкладывают в покупку ценных бумаг крупных корпораций, доход от которых идёт на увеличение пенсионного фонда.

Государственные пенсионные фонды, собирающие, например, в США ежегодно сотни миллиардов долларов, вкладывают их в облигации министерства финансов.

Пенсионный фонд Российской Федерации — самостоятельное финансово-кредитное учреждение, осуществляющее государственное управление финансами пенсионного обеспечения.

• Инвестиционные компании — финансово-кредитный институт, аккумулирующий денежные средства юридических и физических лиц через продажу им собственных ценных бумаг. Инвестиционная компания выступает посредником между заёмщиками и частным инвестором, выражая интересы последнего. Привлечённые средства компания размещает в своей стране или за рубежом путём покупки акций и облигаций предприятий. Важно, что разнообразный набор ценных бумаг позволяет этим компаниям уменьшить риск потери капитала и обеспечить стабильность и большую надёжность доходов вкладчиков, поскольку кризис или финансовые неурядицы затрагивают различные отрасли по-разному.

• Страховые компании — организации, оказывающие страховые услуги. Они используют средства специальных страховых фондов (отчисления предприятий, граждан), предназначенные для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Например, если вы пострадали во время наводнения или пожара (уничтожено имущество или нанесён ущерб физическому здоровью), то вам, если вы застраховали имущество и здоровье, выплачивается сумма определённого размера.

• Финансовые компании специализируются на предоставлении потребительского кредита и мелких ссуд индивидуальным заёмщикам. Например, вы можете приобрести товары длительного пользования (холодильник, стиральная машина, мебель), оформив через магазин их покупку в кредит.

• Фондовые биржи специализируются на продаже и покупке ценных бумаг. Все сделки в этом учреждении заключаются методом открытого торга. Так, ценные бумаги приобретаются в ходе публичных торгов лицом, предложившим наивысшую цену. Коммерческие банки размещают на них акции и облигации своих клиентов. Фондовые биржи активно участвуют в процессе переливания денежных средств в высокодоходные отрасли экономики, поддерживая их развитие.

• Межгосударственные финансово-кредитные институты: Мировой банк, Международный валютный фонд. Европейский банк реконструкции и развития. Международный банк экономического сотрудничества. Они занимаются финансированием и кредитованием разных стран, содействуют мировой торговле, оказывают необходимую помощь в стабилизации финансовой системы развивающихся стран и т. п.

Деятельность государственных и частных финансовых институтов оказывает значительное влияние на формирование ссудного капитала, его эффективное использование, а также на общеэкономическую и финансовую политику государства.

II. Банк. Его функции.

Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банковская система — совокупность действующих в стране банков и других кредитных учреждений и организаций.

Современная банковская система состоит из двух уровней: верхний — центральный банк и нижний — коммерческие банки; также могут действовать международные банки.

Центральный банк (Банк России) — национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. В России это Банк России (Центральный банк РФ). Он независим от органов исполнительной власти, но подотчётен законодательной власти. ЦБ имеет право предлагать на рассмотрение парламента проекты законов.

Функции Центрального банка:

- осуществление эмиссии денег,

- хранение золотовалютных резервов государства;

- осуществление по поручению Правительства РФ операций с золотом и иностранной валютой,

- выполнение расчётных операций для Правительства;

- установление для коммерческих банков нормы обязательных резервов;

- осуществление кредитования коммерческих банков;

- установление ключевой ставки (на её основе рассчитываются проценты коммерческих банков по кредитам и вкладам);

- осуществление лицензирования и контроля деятельности финансовых организаций.

Коммерческие банки (частные и государственные) — посредники в платежах между субъектами экономики, операциях с ценными бумагами. Коммерческие банки должны получить от Центрального банка лицензию на выполнение своих функций.

Функции коммерческих банков:

- привлечение депозитов (вкладов),

- выдача кредитов,

- расчётно-кассовые операции,

- операции с ценными бумагами, иностранной валютой и др.

Одна из главных задач коммерческих банков — привлечение сбережений граждан и прибыли фирм, их аккумулирование и вложение с целью получения дохода.

Банковские операции делятся на:

1) активные — операции, связанные с предоставлением кредитов (размещение банковских ресурсов). Примеры: предоставление ссуды под залог товаров, предоставление кредита под залог векселя, предоставление гражданам потребительских кредитов, развитие ипотечного кредитования.

2) пассивные — операции, связанные с мобилизацией денежных доходов и сбережений и их аккумуляции (привлечение средств на счета банков).

Основные виды бирж:

1) Товарная биржа — форма рынка товаров, продаваемых большими партиями, как правило по образцам.

2) Валютная биржа — осуществляет операции по купле-продаже иностранной валюты.

3) Биржа труда — осуществляет посредничество на рынке труда, регистрирует безработных, помогает трудоустройству.

4) Фондовая биржа- осуществляет организацию обращения ценных бумаг, определяет их рыночную стоимость (прежде всего, акций и облигаций)

Под финансовым институтом понимается учреждение, занимающееся как основной деятельностью операциями по передаче денег, кредитованию, инвестированию и заимствованию денежных средств с помощью различных финансовых инструментов. Основное предназначение финансового института — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Первые представляют собой, образно говоря, обладателей «мешка денег», т. е. они готовы передать их за вознаграждение лицу, испытывающему финансовый голод; вторые имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования.

Финансовые институты выполняют множество функций, среди них:

- сбережение финансовых ресурсов (saving);

- собственно посредничество (intermediation);

- финансовая трансформация (maturity transformation);

- передача риска (risk transfer);

- организация валютных операций (foreign exchange operations);

- содействие ликвидности (liquidity);

- организация операций по изменению организационно-правовых форм компаний (going public and going private transactions). Приведем краткую их характеристику.

Сбережение финансовых ресурсов. Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно.

Посредничество является, по сути, основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен озаботиться об их использовании, приносящем доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению.

Финансовый посредник, получив денежные средства, выдает взамен обязательство вернуть их на определенных условиях; в свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику также под обязательство их возврата с вознаграждением. В зависимости от используемых финансовых инструментов возврат денежных средств может осуществляться опосредованно, через механизмы рынка капитала.

Финансовое посредничество выгодно по многим обстоятельствам. Во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций. Во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т.е. экономит собственное время и ресурсы для занятия своим основным бизнесом. В-третьих, деньги сберегателя начинают «работать», а в противном случае они могли бы бездействовать. В-четвертых, сберегатель получает доход, заставляя по сути финансового посредника эффективно использовать полученные им средства. В-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу. В-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать их в проекты, потенциально недоступные мелким инвесторам или сберегателям.

Финансовая трансформация. Смысл этой функции заключается в том, что краткосрочные финансовые активы и обязательства могут трансформироваться в долгосрочные. Достигается это, в частности, путем секъюритизации активов, когда кредитное учреждение собирает предоставленные им кредиты, обеспеченные относительно однородным имуществом, и выпускает ценные бумаги под общее обеспечение. Возможен и обратный вариант, известный, «занимать коротко, ссужать длинно». Например, компания нуждается в инвестиции, но не может привлечь необходимый объем денежных средств на долгосрочной основе. Тогда она делает «короткие» займы и вкладывает их в долгосрочный проект, при этом требуется периодическая пролонгация «коротких» кредитов, а также уверенность в достаточности текущих доходов для выплаты процентов и основной суммы «короткого» кредита. Безусловно, здесь выше риск повышения процентных ставок и, необходима определенная уверенность в возобновляемости источников краткосрочного финансирования.

Передача риска. Подавляющее большинство финансовых операций рисковы по своей природе, поэтому при их осуществлении всегда возникает желание либо избежать риска, либо снизить его уровень. Достигается это различными способами, в частности, получением гарантий и обеспечении передачей части риска финансовому посреднику и др.

Организация валютных операций. В современной экономике подавляющее большинство компаний связано в той или иной остепени с валютными операциями. В развитой рыночной экономике эти операции предопределены желанием компании выйти на международные рынки благ и факторов производства; в развивающейся экономике действуют и другие причины валютных операций — желание создать совместные предприятия, найти иностранного инвестора, открыть зарубежное представительство, приобрести из-за рубежа новую технику и др. Оформление подобных операций в подавляющем большинстве случаев проходит через финансовые институты.

Содействие ликвидности. Любая компания нуждается в наличных денежных средствах (в данном случае речь идет о денежных средствах в кассе и на расчетных счетах), однако каков должен быть их объем — вопрос дискуссионный. Поскольку текущая деятельность, в том числе и в отношении притоков и оттоков денежных средств, по определению не может быть жестко предопределенной, всегда возникает проблема создания страхового запаса денежных средств, которым можно было бы воспользоваться, когда, например, наступил срок погашения кредиторской задолженности, но деньги от дебитора, на которые рассчитывала компания, на счет так и не поступили. Самый простой вариант страховки от подобной коллизии — формирование резерва денежных средств — оказывается не самым выгодным, поскольку деньги, лежащие без движения, не только не приносят доход, но, напротив, приводят к убыткам (например, из-за инфляции). Поэтому наиболее разумным является инвестирование денежных средств в высоколиквидные финансовые продукты, предлагаемые финансовыми институтами, например, в акции, краткосрочные обязательства и т. п.

Организация операций по изменению организационно-правовых форм компаний. Наиболее типичной операцией подобного рода является преобразование компании в акционерное общество. Логика развития бизнеса такова, что по мере становления компании и расширения масштабов деятельности ее учредители либо становятся не в состоянии обеспечить надлежащее финансирование компании, либо по некоторым причинам не желают этого делать. В этом случае компания меняет организационно-правовую форму, преобразуясь, в акционерное общество и благодаря этому, получая возможности дополнительного финансирования. Поскольку подобная процедура достаточно сложна и трудоемка для ее реализации прибегают к помощи специализированного финансового института. 1

Типы финансовых институтов

Банки, которые делятся:

- на коммерческие — многофункциональные, универсальные учреждения, функционирующие в различных секторах финансового рынка;

- инвестиционные банки, связанные с аккумулированием капитала, предоставлением его на рынке через выпуск и размещение различных ценных бумаг и обеспечивающие обслуживание и участие в эмиссионно-учредительской деятельности нефинансовых компаний, долгосрочное кредитование;

- ипотечные — банки, занятые осуществлением операций по привлечению и размещению ресурсов, связанных с недвижимостью.

Небанковские кредитно-финансовые институты, включающие:

- ломбарды — учреждения, деятельность которых связана с выдачей ссуд под залог движимого имущества;

- кредитные товарищества — объединения, создаваемые для кредитно-расчетного обслуживания своих членов, которыми могут быть кооперативы, арендные предприятия, предприятия малого и среднего бизнеса, физические лица. Их капитал формируется посредством покупки паев и оплаты обязательного взноса участниками. При выходе участника из товарищества он уже не может вернуться. Деятельность кредитных товариществ связана с предоставлением ссуд и осуществлением комиссионных и посреднических операций;

- кредитные союзы — кредитные кооперативы, создаваемые группами частных лиц или несколькими кредитными организациями;

- общества взаимного кредита — вид кредитных организаций, участниками которых могут быть как физические, так и юридические лица. Капитал общества формируется из вступительных взносов его членов;

- страховые общества — кредитные учреждения, деятельность которых связана с реализацией страховых полисов, работой с регулярными взносами населения, помещаемыми затем в ценные бумаги или закладные под жилые строения. Аккумулирование крупных финансовых резервов в страховых обществах связано с регулярным ростом взносов, процентных доходов по облигациям и дивидендов по акциям, принадлежащим страховым компаниям;

- частные пенсионные фонды — юридически самостоятельные Организации, управляемые страховыми компаниями или трастотделами коммерческих банков, ресурсы которых формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам;

- финансовые компании — кредитные учреждения, деятельность которых связана с кредитованием продаж потребительских товаров в рассрочку и выдачей потребительских ссуд, ресурсами которых являются собственные краткосрочные обязательства, размещаемые на рынке, и кредиты банков.

Инвестиционные институты, которые представлены:

- инвестиционными компаниями и фондами — вид финансово-кредитных институтов, аккумулирующих средства частных инвесторов путем эмиссии собственных ценных бумаг и размещающих их в ценные бумаги других эмитентов;

- фондовой биржей — институционально организованный рынок ценных бумаг, работающий на основе централизованных предложений о купле-продаже ценных бумаг, выставляемых биржевыми брокерами по поручениям институциональных и индивидуальных инвесторов;

- инвестиционными дилерами и брокерами — лица, ведущие посредническую деятельность на фондовом рынке, осуществляющие покупку ценных бумаг от своего имени и за свой счет с целью их последующего размещения среди инвесторов.

Финансовый рынок — совокупность финансово-кредитных институтов, формирующих поток финансовых средств между собственником и заемщиком.

Его основная функция — трансформация денежных средств в ссудный капитал.

В состав групп покупателей и продавцов на финансовых рынках входят:

- домашние хозяйства;

- коммерческие организации;

- государства.

Главное предназначение финансовых рынков — эффективное удовлетворение интересов потенциальных продавца и покупателя. 2

Банки

Банк — особый кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Работая в сфере обмена, банк осуществляет регулирование денежного оборота в наличной и безналичной формах.

Основные функции банков:

- привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

- стимулирование накоплений в народном хозяйстве;

- посредничество в кредите;

- посредничество в платежах;

- создание кредитных средств обращения;

- посредничество на фондовом рынке (в операциях с ценными бумагами);

- предоставление консультационных, информационных и др. услуг.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

- установление привлекательных процентных ставок по вкладам;

- высокие гарантии сохранности денежных средств вкладчиков;

- достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

- разнообразие депозитных услуг

Посредничество в кредите — важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции является главным источником доходов банка.

Посредничество в платежах — изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей.

Все операции делятся на пассивные и активные, что находит отражение в балансе банка.

По пассиву банки отражают привлечение средств — образование депозитов, а по активу — их размещение путем выдачи ссуд или инвестирования, например, в ценные бумаги.

Все средства, мобилизованные банками на финансовом рынке представляют собой его ресурсы, та их часть, которая может быть использована для проведения активных операций называется свободный резерв (или кредитный ресурс).

Таким образом, деятельность банков имеет чрезвычайно важное общественное значение. Банки организуют денежно-кредитный процесс и эмитируют денежные знаки.

Конкретным результатом банковской деятельности является банковский продукт.

Банковский продукт — это особые услуги, оказываемые банком клиентам, и эмитируемые им наличные и безналичные платежные средства. Специфика банковского продукта состоит в его нематериальном содержании и ограниченности сферой денежного обращения.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме, так и частично, в зависимости от критерия оценки может быть классифицирована следующим образом:

- по форме собственности выделяют государственные, акционерные, кооперативные и смешанные банки. В ряде стран капитал центрального банка принадлежит государству полностью (Россия, Франция), иногда государству принадлежит около 50% (Япония, Швейцария);

- по организационно-правовой форме банки делятся на открытые и закрытые акционерные общества и общества с ограниченной ответственностью;

- по функциональному назначению — эмиссионные (выпуск денег в обращение), депозитные банки — прием вкладов от населения является их основной операцией; коммерческие банки, занимающиеся всеми операциями, разрешенными законодательством;

- по характеру выполняемых операций банки делятся на универсальные и специализированные. Если универсальные банки больше характерны для Европы (снижение риска), то для США — специализированные, так как считается, что специализация повышает уровень обслуживания клиентов, снижает себестоимость банковских операций;

- по числу филиалов — бесфилиальные и многофилиальные;

- по сфере обслуживания — региональные, межрегиональные, национальные, международные; к региональным относятся и муниципальные банки,

- по масштабам деятельности — малые, средние, крупные, консорциумы, межбанковские объединения.

Отдельно выделяются банки специального назначения, которые выполняют операции по указанию органов исполнительной власти, являются уполномоченными банками, финансируют государственные программы.

К элементам банковской системы относят также банковскую инфраструктуру — предприятия и службы, обеспечивающие информационное, методическое, научное, кадровое, коммуникационное обслуживание банков.

В современных банковских системах развитых стран существует два основных типа банков:

- коммерческие;

- центральные. 3

Центральный банк и его функции

Функции центрального банка сводятся к следующему:

- эмиссия денег. Это одна из наиболее важных функций. Хотя в современных условиях наличные деньги менее важны, чем безналичные, банкнотная эмиссия центрального банка сохраняет свое значение, так как наличные деньги по-прежнему необходимы для значительной части платежей;

- хранение золотовалютного резерва страны;

- предоставление кредитов и выполнение расчетных операций для правительственных органов;

- аккумулирование и хранение кассовых резервов коммерческих банков. Каждый банк обязан хранить на резервном счете в центральном банке сумму в определенной пропорции к размеру вкладов;

- кредитование коммерческих банков. Здесь можно провести такие аналогии. Если фирмы, организации и частные лица кредитуются коммерческими банками, то для центрального банка клиентами являются банки коммерческие;

- регулирование и надзор за деятельностью коммерческих банков и других кредитных учреждений. Центральный банк обладает правом выдачи и отзыва лицензий коммерческих банков;

- денежно-кредитное регулирование (совместно с правительством).

Коммерческие банки

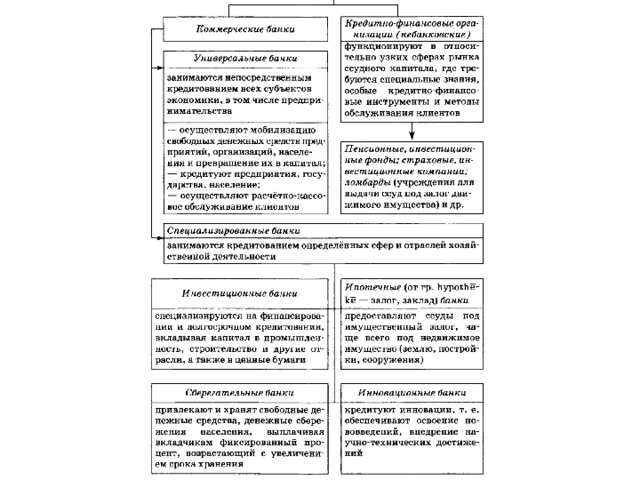

По характеру выполняемых операций различают универсальные и специализированные коммерческие банки.

Универсальные банки выполняют широкий круг операций и услуг. Универсальность означает тип банковской деятельности, не ограниченной по отраслям народного хозяйства, составу обслуживаемых клиентов, количеству проводимых операций, регионам.

Специализированные коммерческие банки осуществляют одну или небольшое количество банковских операций. К ним относятся инвестиционные, ипотечные, сберегательные, инновационные, страховые и другие банки.

Инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг, получая при этом доход; свой капитал они используют для кредитования различных предприятий и целых отраслей.

Ипотечные банки специализируются на предоставлении долгосрочных ссуд под залог недвижимости.

Сберегательные банки привлекают свободные денежные средства населения, хранят сбережения, осуществляют безналичные расчеты, предоставляют населению кредиты, проводят расчетно-денежные операции по обслуживанию населения, включая операции с ценными бумагами.

Инновационные банки осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

Страховые банки привлекают денежные средства путем продажи страховых полисов. Полученные доходы они вкладывают, прежде всего, в облигации и акции других компаний, государственные ценные бумаги, также предоставляют долгосрочные кредиты предприятиям и государству.

На современном этапе в сфере деятельности коммерческих банков наблюдается тенденция к универсализации, что объясняется влиянием конкуренции. Это выражается не только в увеличении числа предлагаемых клиентам услуг, но и в качественном изменении структуры операций, увеличении объемов операций с ценными бумагами и снижении удельного веса ссудосберегательных операций. 4

Вам наверняка известна

строчка из очень в своё время популярной песни: «Мои финансы поют романсы». И

действительно, в современном мире без финансов прожить очень нелегко.

Так что же такое финансы и

почему им лучше «не петь»? Давайте попробуем в этом разобраться.

Говоря простым языком,

финансы – это денежные средства, ценные бумаги и иные денежные

обязательства семьи, предприятия или государства.

Но если рассматривать

финансовую систему, то под финансами принято понимать совокупность денежных

отношений, организованных государством, в процессе которых осуществляется

формирование, использование общегосударственных фондов, денежных средств для

осуществления экономических, социальных или политических задач.

Финансовые институты – это коммерческие

учреждения, осуществляющие финансовые операции.

Наиболее распространёнными

финансовыми институтами являются:

Банк – это

финансово-кредитная организация (юридическое лицо), производящая разнообразные

виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги

правительству, юридическим и физическим лицам.

Банки имеют право:

·

привлекать

денежные средства физических и юридических лиц во вклады (например, депозиты

– это денежные суммы или ценные бумаги, которые

вносятся в кредитное учреждение для хранения или со специальной целью);

·

предоставлять

ссуды (осуществлять кредитование);

·

осуществлять

кассовые расчёты;

·

покупать и

продавать валюту, ценные бумаги;

·

оказывать

иные услуги.

Страховые компании – это финансовые

организации, оказывающие страховые услуги, выступающие в качестве страховщика,

то есть принимающие на себя обязанность возместить страхователю ущерб при

наступлении страхового случая (страхование жизни, здоровья, имущества,

ответственности и так далее).

Инвестиционные компании – это финансовые

организации, собирающие денежные средства частных инвесторов через продажу им

собственных ценных бумаг. Такие компании выступают как посредники между

заёмщиком и частным инвестором, выражая интересы последнего.

Пенсионные фонды – это фонды,

создаваемые частными и государственными компаниями для выплаты пенсий и пособий

по старости или инвалидности лицам, которые вносят взносы в эти фонды.

Фондовая биржа – это

организованный рынок, на котором осуществляют сделки с ценными бумагами и иными

финансовыми документами.

Международные

финансово-кредитные институты – это международные

организации, созданные на основе межгосударственных соглашений в целях

регулирования валютно-кредитных и финансовых отношений для обеспечения

стабилизации мировой экономики. К таким институтам можно

отнести:

Всемирный банк, Международный валютный фонд, Европейский банк реконструкции и

развития и другие.

Самым распространённым и

известным финансовым институтом являются банки.

Совокупность действующих

в стране банков, кредитных учреждений и отдельных экономических организаций,

выполняющих банковские операции, составляют банковскую систему страны.

Обратите внимание на то, что

банки – это не единственные кредитные организации.

Кредитная организация – это юридическое

лицо, которое для извлечения прибыли как основной цели своей деятельности на

основании лицензии Центрального банка Российской Федерации имеет право

осуществлять банковские операции (образуется на основе любой формы

собственности как хозяйственное товарищество).

Банковская система в

России имеет двухуровневую структуру. На верхнем уровне находится Центральный

банк Российской Федерации (Банк России), а на нижнем все остальные коммерческие

банки. Давайте рассмотрим эти два уровня более подробно.

Верхний уровень – Центральный банк

Российской Федерации (Банк России) – принадлежит государству, является главным

финансовым учреждением страны.

Перед Центральным банком

поставлены три цели:

·

защита и

обеспечение устойчивости национальной валюты –

российского рубля;

·

развитие и

укрепление банковской системы Российской Федерации;

·

обеспечение

эффективного и бесперебойного функционирования платёжной системы.

Центральный банк:

·

осуществляет

эмиссию (выпуск) национальной валюты и регулирование количества денег в стране;

·

поддерживает

стабильность национальной валюты – российского рубля;

·

осуществляет

надзор за деятельностью финансово-кредитных учреждений страны и исполнением

финансового законодательства;

·

предоставляет

кредиты коммерческим банкам;

·

выпускает и

погашает государственные ценные бумаги;

·

управляет

счетами правительства и осуществляет кассово-расчётное обслуживание

государственных счетов;

·

выполняет

зарубежные финансовые операций;

·

осуществляет

хранение официальных золотовалютных резервов.

Таким образом, Банк России

является, во-первых, эмиссионным банком, во-вторых, организацией,

осуществляющий банковский надзор, а в-третьих, кредитной организацией,

клиентами которой выступают другие банки, государственные структуры и

международные финансовые организации.

Нижний уровень –

коммерческие банки – это универсальные банки, занимающиеся непосредственным

кредитованием всех субъектов экономики, в том числе предпринимательства.

Главной целью любого

коммерческого банка является получение прибыли.

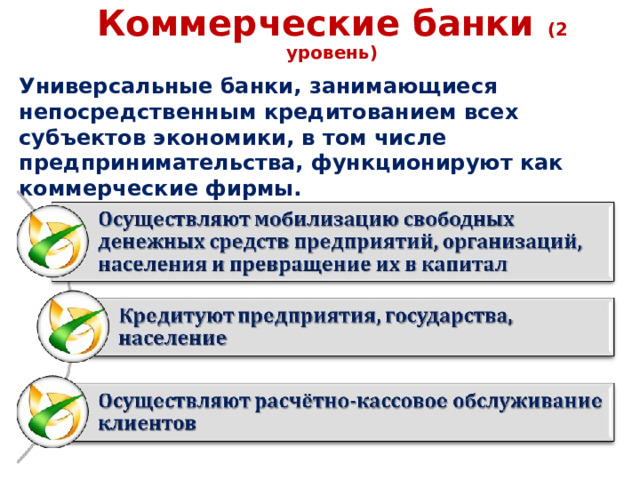

Коммерческие банки:

·

аккумулируют

свободные денежные средства предприятий, организаций, населения и превращают их

в капитал;

·

кредитуют

предприятия, государство и население (кредит – это ссуда,

предоставляемая кредитором заёмщику на основе принципов: возвратности,

срочности, платности);

·

осуществляют

расчётное-кассовое обслуживание клиентов;

·

осуществляют

валютно-обменные операции;

·

занимаются

выпуском и размещением ценных бумаг;

·

выполняют трастовые

(доверительные) операции:

o управление средствами,

собственностью;

o выполнение каких-либо

действий с собственностью – хранение, оформление доверенности, передача третьим

лицам;

o ведение личных банковских

счетов клиента;

o создание частных

пенсионных фондов.

Основными банковскими

операциями являются аккумулирование свободных денежных средств и кредитование.

Аккумулирование свободных денежных средств относят к пассивным, а

кредитование — к активным банковским операциям.

Пассивными эти операции

называются потому, что на привлечении денежных средств банки не зарабатывают, а

наоборот, если, например, речь идёт о срочных сберегательных вкладах, то банки

ещё и платят своим клиентам за то, что пользуются их деньгами. Зарабатывают

банки за счёт кредитования, то есть занимаются активными банковскими

операциями.

Можно выделить следующие

виды банков:

·

Кредитно-финансовые

организации – кредитование определённых сфер и отраслей экономики.

·

Инвестиционные

банки –

специализируются на финансировании и долгосрочном кредитовании, вкладывая

капитал в промышленность, строительство и другие отрасли, а также в ценные

бумаги.

·

Ипотечные

банки –

предоставляют ссуды под имущественный залог, чаще всего под недвижимое

имущество.

·

Сберегательные

банки – привлекают

и хранят свободные денежные средства, денежные сбережения населения, выплачивая

вкладчикам фиксированный процент, возрастающий с увеличением срока хранения.

·

Инновационные

банки –

кредитуют инновации, то есть обеспечивают освоение нововведений, внедрение

научно-технических достижений.

·

Иные

кредитные учреждения.

Как вы уже заметили,

банки могут осуществлять операции с ценными бумагами.

Ценная бумага – это документ

установленной формы, который удостоверяет имущественные права, осуществление

или передача которых возможны только при предъявлении этого документа.

Принято выделять

следующие свойства ценных бумаг:

·

обращаемость — способность

продаваться и покупаться, выступать в виде платёжного инструмента;

·

стандартность — документ установленной

формы; наличие стандартного содержания (права, форма, правила учёта, виды

участников);

·

документальность — наличие необходимых

реквизитов;

·

оборотоспособность

— ценная

бумага может быть объектом гражданско-правовых сделок;

·

доходность – возможность получать

дивиденды или проценты;

·

ликвидность – способность к быстрой

реализации и обмену на наличные деньги.

Виды ценных бумаг:

·

предъявительская – это ценная бумага, имя

владельца которой не фиксируется непосредственно на ней самой, а её обращение

не нуждается ни в какой регистрации, то есть у кого она находится на руках, тот

и имеет право на часть имущества или на доход;

·

именная – это ценная бумага, имя

владельца которой зафиксировано на её бланке и(или) в её реестре собственников;

·

ордерная – подразумевает

возможность её передачи другому лицу путём передаточной записи (индоссаманта).

Ценные бумаги также подразделяют

на долевые и долговые.

Долевые ценные бумаги удостоверяют право на

долю в праве собственности на имущество, а также право на долю в прибыли

(акция, инвестиционный пай, ипотечный сертификат участия).

Самый известный вид

долевых ценных бумаг – это акции. Акция – это ценная бумага,

свидетельствующая об участии владельца (держателя акции) в капитале

выпустившего её акционерного общества и дающая ему право на получение части

прибыли этого общества.

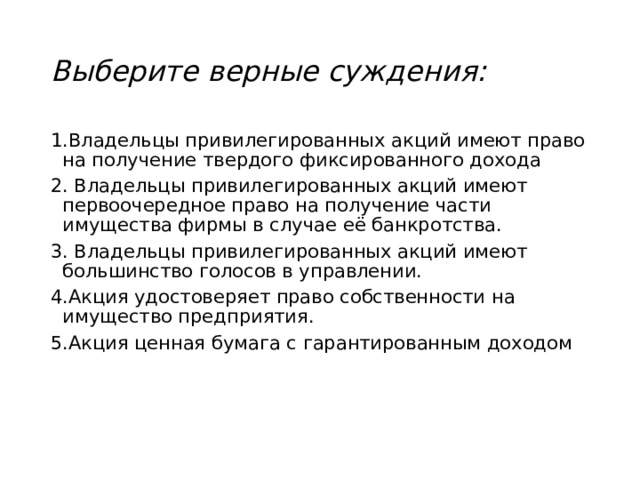

Акции бывают разные:

·

Обыкновенная

акция –

даёт право на участие в управлении предприятием и право на получение дивидендов.

Дивиденды – это часть прибыли акционерного

общества (или иного хозяйствующего субъекта), распределяемая между акционерами,

участниками в соответствии с количеством и видом акций, долей, находящихся в их

владении.

·

Привилегированная

акция –

даёт право на выплату фиксированных дивидендов и право на первоочередное

получение своей доли капитала при ликвидации предприятия, но не даёт права

голоса при принятии большинства управленческих решений.

Владельцы

привилегированных акций получают свой доход (дивиденды) даже в том случае, если

акционерное общество не получило прибыли.

·

«Золотая

акция» –

это особая разновидность акции, предоставляющая её владельцу – государству –

особые права по сравнению со всеми другими акционерами с целью государственного

контроля за приватизируемым предприятием.

Такая акция даёт на

определённый период времени государственному органу решающий голос на собрании

акционеров и не подлежит продаже на рынке ценных бумаг.

Долговые ценные бумаги удостоверяют право

требования возврата долга и уплаты процентов за пользование займом

(государственная и муниципальная облигация, облигация, вексель, закладная).

Основными разновидностями

долговых ценных бумаг являются облигации и векселя.

Облигация – это ценная бумага,

удостоверяющая, что её владелец одолжил некоторую сумму фирме или государству,

выпустившим облигацию, и имеет право получить спустя определённое время свои

деньги назад вместе с премией, величина которой также фиксируется при продаже

облигации.

Премия по облигации чаще

всего выплачивается в виде процентов на основную сумму дважды в год.

Вексель – это долгосрочное

долговое обязательство, обязанность вернуть определённую сумму в определённый

срок.

Ценные бумаги продаются и

покупаются на фондовой бирже – специализированном рынке ценных бумаг.

Фондовая биржа выполняет

следующие функции:

·

мобилизация

средств для долгосрочных инвестиций в экономику и финансирования

государственных программ;

·

осуществление

купли-продажи акций, облигаций акционерных компаний, облигаций государственных

займов и других ценных бумаг;

·

установление

в ходе торгов курса ценных бумаг, обращающихся на бирже;

·

распространение

информации о котировках ценных бумаг и о состоянии на финансовом рынке в целом.

Ценные бумаги можно

купить не только ради получения дивидендов, но и для того, чтобы играть на

изменении их курса, зарабатывая на их купле и продаже.

Курс ценных бумаг – это цена, по которой

продаются и покупаются ценные бумаги. Она может расти или падать в зависимости

от колебания спроса и предложения, экономической и политической ситуации и

целого ряда других причин, которые могут оказать воздействие на рынок ценных

бумаг.

В рамках фондовой биржи

все игроки делятся на инвесторов и спекулянтов.

Инвесторы – покупают ценные бумаги

в расчёте на их долговременную доходность.

Спекулянты – покупают ценные бумаги,

рассчитывая получить доход за счёт изменения их курса.

Можно заработать как на

повышении курса акции, так и на понижении этого курса.

Тех спекулянтов, которые

играют (зарабатывают) на повышении курса акции, принято называть быками, а

тех, которые играют на понижении курса, – медведями.

Говоря о фондовой бирже,

можно встретить такие термины, как дилеры и брокеры.

Дилеры – совершают сделки с

ценными бумагами от своего имени и за свой счёт.

Брокеры – совершают сделки на

фондовой бирже от имени клиентов.

В

конце нашего занятия попробуйте ответить на следующие вопросы:

1. Что такое финансовые

институты?

2. Что такое банковская

система?

3. Какие существуют виды

банков?

4. Зачем нужны ценные

бумаги?

5. Что такое фондовая биржа

и каковы её функции?

Финансы – не существует единого подхода к пониманию данного термина. В самом простом понимании, финансы – это денежные средства.

Финансовые институты – это организации осуществляющие постоянное движение и использование денежных потоков в экономике. (например, банки, инвестиционные фонды, страховые компании и др…)

Банковская система – совокупность банков и небанковских кредитных организаций, действующих в государстве.

Структура банковской системы России является двухуровневой и имеет следующий вид:

На первом уровне находится Центральный Банк.

Центральный Банк (Банк России) – главный финансовый институт государства, являющийся регулятором всей финансовой системы Российской Федерации.

Важно: Центральный банк является мегарегулятором финансовой системы России, т.е. регулирует абсолютно все финансовые институты и финансовый рынок.

На втором уровне находятся:

-

Коммерческие банки , их филиалы и представительства (подразумеваются национальные банки)

-

Филиалы и представительства иностранных банков (т.к. сам банк будет находиться в другом государстве)

Для начала стоит разобраться в разнице между филиалом и представительством .

Коммерческие банки делятся на универсальные и специализированные:Также на втором уровне находятся специализированные финансово-кредитные организации (небанковские кредитные организации). К ним относятся Пенсионные фонды, Инвестиционные фонды, Страховые компании, Клиринговые дома и др…Функции Центрального Банка и Коммерческих банковНесмотря на то, что и коммерческие банки и Центральный Банк называются банками, они выполняют абсолютно различные функции.

* Ключевая ставка/учетная ставка/ставка рефинансирования — Ставка, по которой ЦБ дает кредит коммерческим банкам. Последние ориентируются на нее при установлении ставки потребительского кредита.** Нормы обязательного резервирования — Доля вклада, которую коммерческий банк должен держать в резерве либо в виде депозита в Центральном Банке, либо в виде наличности в собственных хранилищах. Например, Степан открыл депозит на сумму 100.000 руб в банке при норме обязательного резервирования 10%. Это значит, что 10.000 вклада банк обязан держать «нетронутыми» ( зарезервировать ), а остальные временно использовать, например, для выдачи потребительских кредитов.Знаете ли вы, что…Основной статьей прибыли коммерческих банков является кредитная деятельность. Прибыль по кредиту складывается в результате разницы между процентом по привлеченным денежным средствам и процентам по выданному кредиту. (Например, банк привлек депозит под 10% годовых, и выдал эту сумму денег в кредит под 22% годовых. 12% — прибыль банка)Успешная работа банка опирается на сбалансированное сочетание осуществления активных и пассивных операций коммерческого банка.Активные операции – операции банка направленные на размещение денежных средств, с целью получения прибыли. (Это исходящие денежные потоки – деньги уходят из банка)Пассивные операции – операции банка, направленные на привлечение денежных средств для формирования базы для осуществления активных операций. (Это входящие денежные потоки – деньги приходят в банк)

*Также выделяют активно-пассивные операции банка, к которым относят расчётное обслуживание клиентов. (Не встречается в ЕГЭ)

| Филиал | Представительство |

|---|---|

|

Обособленное подразделение банка, расположенное не в месте нахождения банка и осуществляющее все или часть его операций. |

Подразделение банка, осуществляющее только представительские и информационные функции (представительство не ведет кредитно-депозитную деятельность)) |

|

Например, если сам банк находится в Москве, то в Санкт-Петербурге будут находится его филиалы. И в том и в другом месте можно пользоваться всеми услугами банка, например, взять кредит. |

Например, если в самом банке или его филиале можно получить кредит, то в представительстве, максимум возможно получить информацию об условиях предоставления кредита. Получить сам кредит в представительстве не возможно. |

| Универсальные банки | Специализированные банки |

|

Занимаются кредитованием всех сфер экономики и осуществляют все кредитные операции |

Занимаются кредитованием отдельных сфер экономики, осуществляя узкий перечень кредитных операций. Два основных вида специализированных банков:

|

| Функции ЦБ (Банка России) | Функции коммерческих банков |

|

|

|

Активные операции (исходящий денежный поток) |

Пассивные операции (входящий денежный поток) |

|

|

Финансы – не существует единого подхода к пониманию данного термина. В самом простом понимании, финансы – это денежные средства.

Финансовые институты – это организации осуществляющие постоянное движение и использование денежных потоков в экономике. (например, банки, инвестиционные фонды, страховые компании и др…)

Банковская система – совокупность банков и небанковских кредитных организаций, действующих в государстве.

Структура банковской системы России является двухуровневой и имеет следующий вид:

На первом уровне находится Центральный Банк.

Центральный Банк (Банк России) – главный финансовый институт государства, являющийся регулятором всей финансовой системы Российской Федерации.

Важно: Центральный банк является мегарегулятором финансовой системы России, т.е. регулирует абсолютно все финансовые институты и финансовый рынок.

На втором уровне находятся:

-

Коммерческие банки , их филиалы и представительства (подразумеваются национальные банки)

-

Филиалы и представительства иностранных банков (т.к. сам банк будет находиться в другом государстве)

Для начала стоит разобраться в разнице между филиалом и представительством .

Коммерческие банки делятся на универсальные и специализированные:Также на втором уровне находятся специализированные финансово-кредитные организации (небанковские кредитные организации). К ним относятся Пенсионные фонды, Инвестиционные фонды, Страховые компании, Клиринговые дома и др…Функции Центрального Банка и Коммерческих банковНесмотря на то, что и коммерческие банки и Центральный Банк называются банками, они выполняют абсолютно различные функции.

* Ключевая ставка/учетная ставка/ставка рефинансирования — Ставка, по которой ЦБ дает кредит коммерческим банкам. Последние ориентируются на нее при установлении ставки потребительского кредита.** Нормы обязательного резервирования — Доля вклада, которую коммерческий банк должен держать в резерве либо в виде депозита в Центральном Банке, либо в виде наличности в собственных хранилищах. Например, Степан открыл депозит на сумму 100.000 руб в банке при норме обязательного резервирования 10%. Это значит, что 10.000 вклада банк обязан держать «нетронутыми» ( зарезервировать ), а остальные временно использовать, например, для выдачи потребительских кредитов.Знаете ли вы, что…Основной статьей прибыли коммерческих банков является кредитная деятельность. Прибыль по кредиту складывается в результате разницы между процентом по привлеченным денежным средствам и процентам по выданному кредиту. (Например, банк привлек депозит под 10% годовых, и выдал эту сумму денег в кредит под 22% годовых. 12% — прибыль банка)Успешная работа банка опирается на сбалансированное сочетание осуществления активных и пассивных операций коммерческого банка.Активные операции – операции банка направленные на размещение денежных средств, с целью получения прибыли. (Это исходящие денежные потоки – деньги уходят из банка)Пассивные операции – операции банка, направленные на привлечение денежных средств для формирования базы для осуществления активных операций. (Это входящие денежные потоки – деньги приходят в банк)

*Также выделяют активно-пассивные операции банка, к которым относят расчётное обслуживание клиентов. (Не встречается в ЕГЭ)

| Филиал | Представительство |

|---|---|

|

Обособленное подразделение банка, расположенное не в месте нахождения банка и осуществляющее все или часть его операций. |

Подразделение банка, осуществляющее только представительские и информационные функции (представительство не ведет кредитно-депозитную деятельность)) |

|

Например, если сам банк находится в Москве, то в Санкт-Петербурге будут находится его филиалы. И в том и в другом месте можно пользоваться всеми услугами банка, например, взять кредит. |

Например, если в самом банке или его филиале можно получить кредит, то в представительстве, максимум возможно получить информацию об условиях предоставления кредита. Получить сам кредит в представительстве не возможно. |

| Универсальные банки | Специализированные банки |

|

Занимаются кредитованием всех сфер экономики и осуществляют все кредитные операции |

Занимаются кредитованием отдельных сфер экономики, осуществляя узкий перечень кредитных операций. Два основных вида специализированных банков:

|

| Функции ЦБ (Банка России) | Функции коммерческих банков |

|

|

|

Активные операции (исходящий денежный поток) |

Пассивные операции (входящий денежный поток) |

|

|

Подготовка к ЕГЭ 2.6. Финансовые институты. Банковская система. (экономика)

Выполнила Ищук Людмила Александровна

г.Екатеринбург

МБОУ СОШ №18

Учитель истории и обществознания

ФИНАНСЫ (от лат. Financia – наличность, доход) – денежные средства, ценные бумаги и денежные обязательства государства, предприятия, семьи

ФИНАНСЫ – совокупность денежных средств, рассматриваемых в их создании и движении, и экономических отношении, обусловленных взаимными расчетами между хозяйствующими субъектами.

ФИНАНСЫ

ПУБЛИЧНЫЕ

(международные, государственные, муниципальные)

ЛИЧНЫЕ (семейные )

КОРПОРАТИВНЫЕ (финансы банков, малого бизнеса )

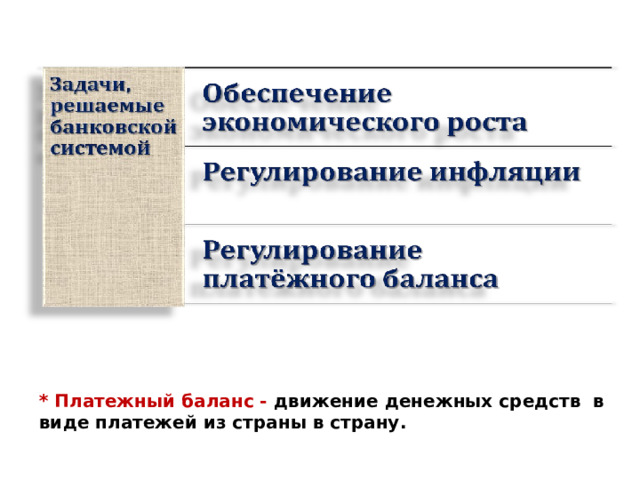

ЗАДАЧА:

распределение и перераспределение общественного продукта

и национального дохода.

Посредники – финансовые институты.

ФУНКЦИИ ФИНАНСОВ

РАСПРЕДЕЛИТЕЛЬНАЯ

распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, регионов, муниципалитетов и далее

КОНТРОЛЬНАЯ

через финансы отслеживается весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета

РЕГУЛИРУЮЩАЯ

через финансы (налоги, государственные кредиты и т. д.) государство воздействует на процесс производства

обеспечение граждан стабильными экономическими и социальными условиями

СТАБИЛИЗИРУЮЩАЯ

Сущность финансов проявляется в их функциях: распределительной, контрольной, стимулирующей, фискальной. Распределительная функция финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Финансы, связанные с движением стоимости общественного продукта, выраженного в денежной форме, обладают свойством количественно (через финансовые ресурсы и фонды) отображать воспроизводственный процесс в целом и различные его фазы. Это позволяет систематически контролировать складывающиеся в обществе экономические пропорции, что отражает другую функцию финансов — контрольную. Стимулирующая функция финансов проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства. Выполнение финансами фискальной функции связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо вообще не имеет собственных источников доходов (библиотеки, архивы), либо обладает недостаточными источниками доходов для обеспечения должного уровня развития (фундаментальная наука, театры, музеи).

сбор налогов, для решения экономических, социальных. политических и пр. задач государства и общества

ФИСКАЛЬНАЯ

поддержка определенных секторов экономики через инвестирование финансовых ресурсов

СТИМУЛИРУЮЩАЯ

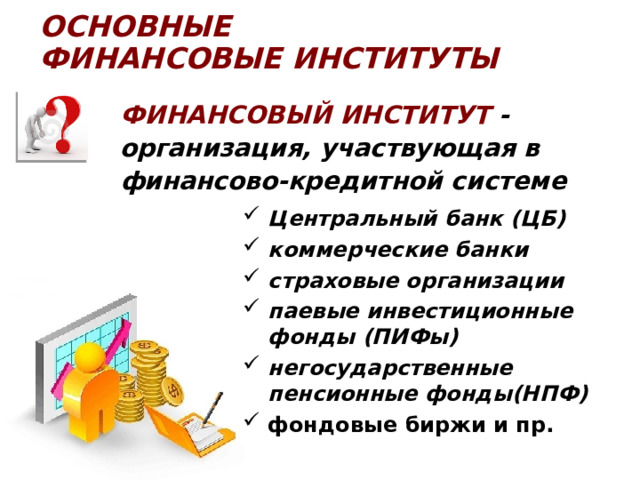

ОСНОВНЫЕ ФИНАНСОВЫЕ ИНСТИТУТЫ

Финансовый ИНСТИТУТ — организация, участвующая в финансово-кредитной системе

- Центральный банк (ЦБ)

- коммерческие банки

- страховые организации

- паевые инвестиционные фонды (ПИФы)

- негосударственные пенсионные фонды(НПФ)

- фондовые биржи и пр.

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

- Межгосударственные финансово- кредитные институты

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от кредиторов к заёмщикам.

денежки

кредитор

Инвестиционный проект (идеи), но денег нет

Финансовый институт

Банк

Финансовая организация,

осуществляющая деятельность

по:

- приему депозитов;

- предоставлению ссуд;

- организации расчетов;

- купле и продаже ценных бумаг

Страховая компания

Компания, оказывающая

Страховые услуги,

осуществляющая страхование

жизни, здоровья, имущества,

ответственности

Пенсионный фонд

Создаваемый частными и

государственными компаниями,

предприятиями фонд для

выплаты пенсий и пособий лицам,

вносящим пенсионные взносы в

этот фонд

Инвестиционная компания

Финансово-кредитная

организация. Выступает в

качестве посредника между

заёмщиком и частным

инвестором, выражая интересы

последнего.

Фондовая биржа

Организованный рынок,

на котором осуществляются

сделки с ценными бумагами

и иными финансовыми

Документами

Международные

финансово-кредитные

институты

Институты, занимающиеся

финансированием и кредитованием

разных стран, содействующие

мировой торговле, оказывающие

помощь в стабилизации финансовой

системы развивающихся стран.

Мировой банк

Международный

валютный фонд

Европейский банк

реконструкции

и развития

Банковская система,

её структура и функции

Происхождение банков

Слово “ банк ” происходит от итальянского “ banco ” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы – представители денежно-торгового капитала; они принимали денежные средства у купцов и специализировались на обмене денег различных городов и стран. Со временем менялы стали использовать эти вклады, а также собственные денежные средства для выдачи ссуд и получения процентов, что означало превращение менял в банкиров. В Англии капиталистическая банковская система возникла в XVI в., причём банкиры вышли из среды либо золотых дел мастеров, либо купцов.

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей- купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики – владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением.

Банк (от итал. Banco скамья) — это финансовая организация, сосредоточившая временно свободные денежные средства предприятий и граждан с целью последующего их предоставления в долг или кредит за определенную плату..

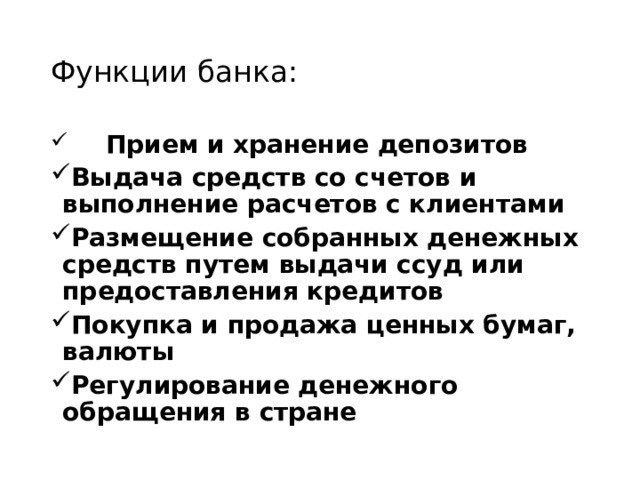

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов с клиентами

- Размещение собранных денежных средств путем выдачи ссуд или предоставления кредитов

- Покупка и продажа ценных бумаг, валюты

- Регулирование денежного обращения в стране

* Платежный баланс — движение денежных средств в виде платежей из страны в страну.

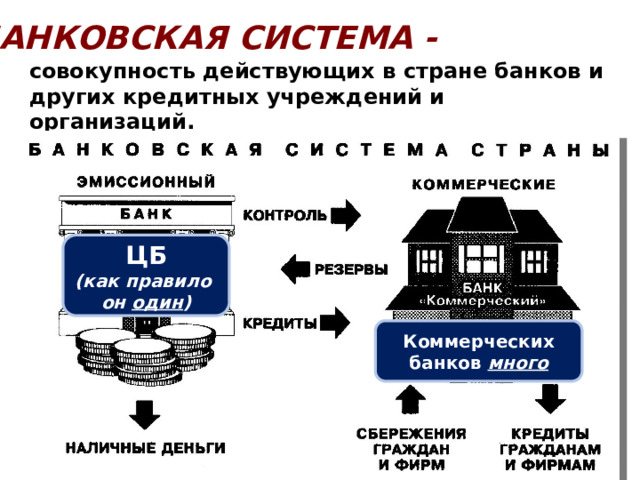

БАНКОВСКАЯ СИСТЕМА —

совокупность действующих в стране банков и других кредитных учреждений и организаций.

ЦБ

(как правило

он один )

Коммерческих банков много

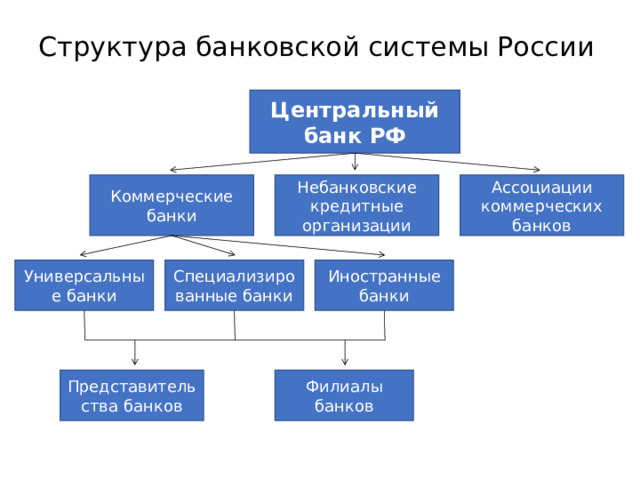

Структура банковской системы России

Центральный банк РФ

Ассоциации коммерческих банков

Небанковские кредитные организации

Коммерческие банки

Иностранные банки

Специализированные банки

Универсальные банки

Филиалы банков

Представительства банков

Центральный банк

Центральный банк Российской Федерации (Банк России) — это главный банк первого уровня, экономически независимое учреждение.

Центральный банк РФ разрабатывает и реализует совместно с Правительством России единую государственную кредитно-денежную политику.

Центральный банк

( central bank) — главный банк страны, который имеет исключительное право на эмиссию национальной валюты и контролирует деятельность других банков

Банк России, Москва

ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРАЛЬНЫЙ БАНК (ЦБ) — главный регулирующий орган кредитной системы страны или группы стран.

БАЗОВЫЕ ФУНКЦИИ ЦБ:

Цель:

не допустить финансового краха

в стране

- эмиссионная монополия в отношении банкнот (только ЦБ осуществляет денежную эмиссию);

- является «банком банков», т.е расчетным центром банковской системы, предоставляет ей кредиты, в некоторых странах осуществляет надзор за деятельностью банков;

- является банком правительства;

- проводит денежно-кредитное регулирование;

- хранит золотовалютные резервы страны.

ЦБ Россиской Федерации

Банк Англии

Федеральная резервная система США

(Банк России)

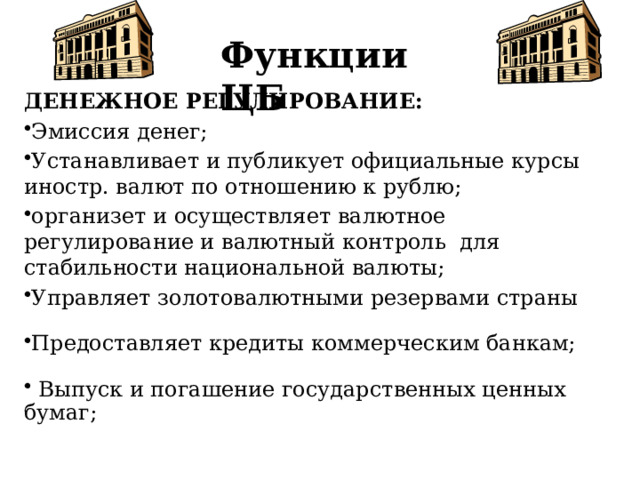

Функции ЦБ

ДЕНЕЖНОЕ РЕГУЛИРОВАНИЕ:

- Эмиссия денег;

- Устанавливает и публикует официальные курсы иностр. валют по отношению к рублю;

- организет и осуществляет валютное регулирование и валютный контроль для стабильности национальной валюты;

- Управляет золотовалютными резервами страны

- Предоставляет кредиты коммерческим банкам;

- Выпуск и погашение государственных ценных бумаг;

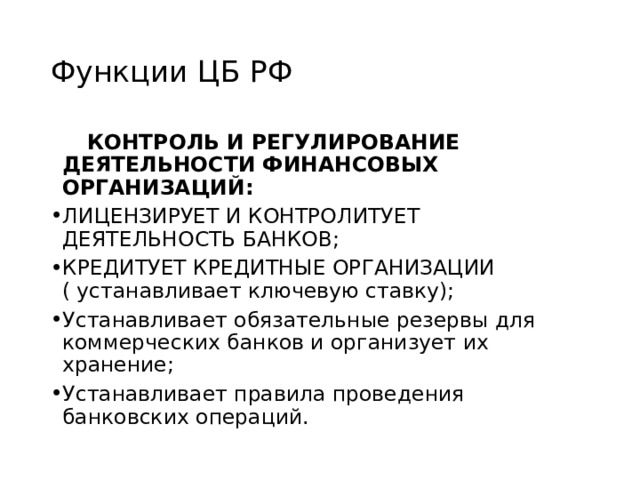

Функции ЦБ РФ

КОНТРОЛЬ И РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ:

- ЛИЦЕНЗИРУЕТ И КОНТРОЛИТУЕТ ДЕЯТЕЛЬНОСТЬ БАНКОВ;

- КРЕДИТУЕТ КРЕДИТНЫЕ ОРГАНИЗАЦИИ ( устанавливает ключевую ставку);

- Устанавливает обязательные резервы для коммерческих банков и организует их хранение;

- Устанавливает правила проведения банковских операций.

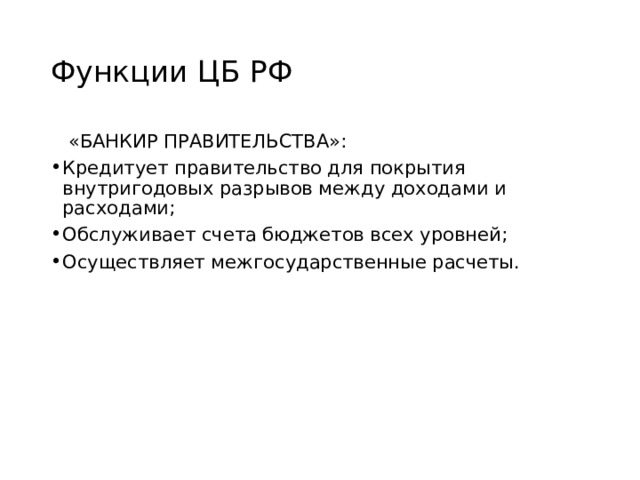

Функции ЦБ РФ

«БАНКИР ПРАВИТЕЛЬСТВА»:

- Кредитует правительство для покрытия внутригодовых разрывов между доходами и расходами;

- Обслуживает счета бюджетов всех уровней;

- Осуществляет межгосударственные расчеты.

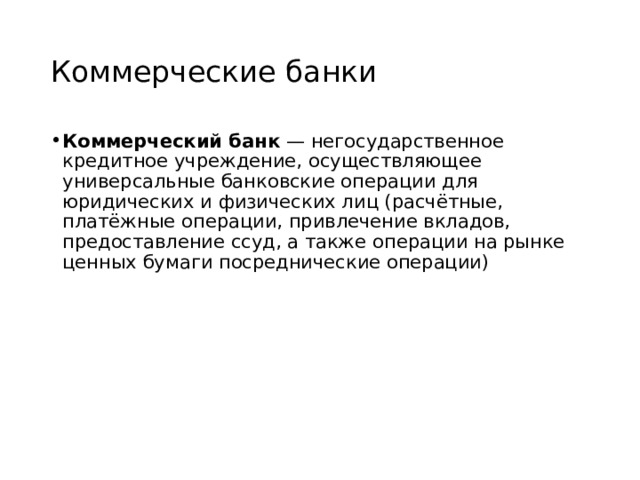

Коммерческий банк

( commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты и выдачей кредитов.

Коммерческие банки

- Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаги посреднические операции)

КОММЕРЧЕСКИЕ БАНКИ

КОММЕРЧЕСКИЙ БАНК (commercial bank) – кредитно-финансовая организация, обслуживающая предприятия и население.

Цель:

прибыль

Коммерческие банки (2 уровень)

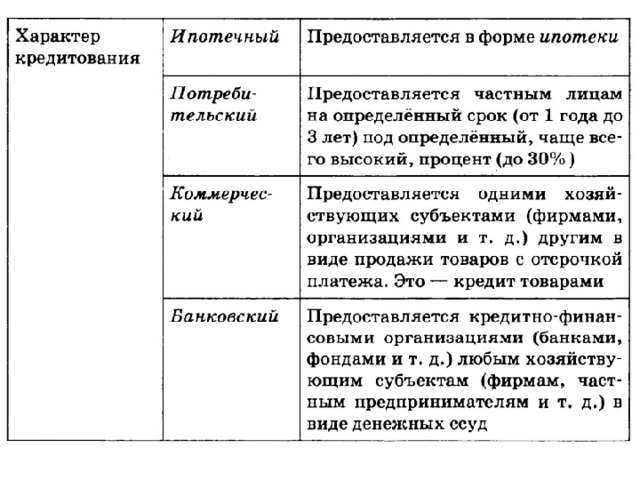

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства, функционируют как коммерческие фирмы.

Виды коммерческих банков

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки.

Специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также ценные бумаги

Ипотечные банки

Предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество

Виды коммерческих банков

Инновационные банки

Кредитуют инновации, т.е. обеспечивают внедрение научно-технических достижений

Сберегательные банки.

Привлекают и хранят свободные денежные средства, денежные сбережения населения , выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

активные

направлены на то,

чтобы заставить

деньги работать

пассивные

направлены на

мобилизацию

денег

- банковские ссуды;

- покупка ценных бумаг;

- резервы.

- собственный капитал;

- вклады.

Банковские операции

Активные операции

Пассивные операции

Предоставление кредитов , покупка ценных бумаг, недвижимости …

Прием вкладов (депозитов), получение кредитов от ЦБ и других банков, выпуск собственных ценных бумаг

Банковские услуги

Осуществление наличных и

безналичных платежей, выпуск

и хранение ценных бумаг,

трастовые (доверительные)

операции

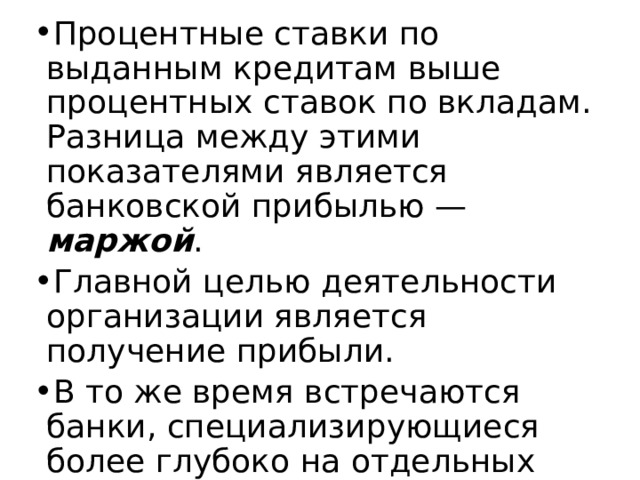

- Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью — маржой .

- Главной целью деятельности организации является получение прибыли.

- В то же время встречаются банки, специализирующиеся более глубоко на отдельных банковских услугах.

Виды коммерческих банков

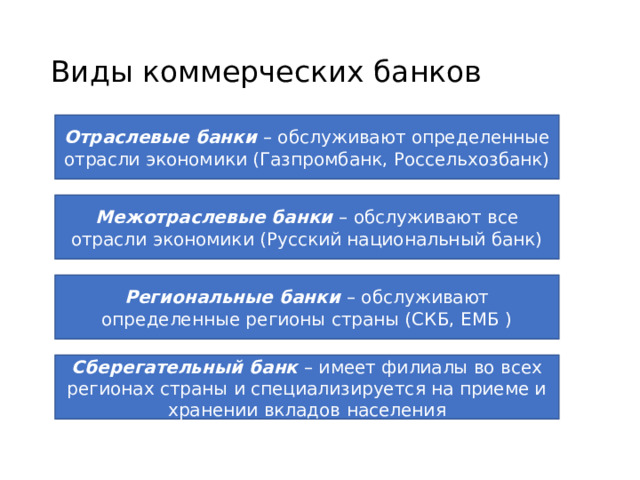

Отраслевые банки – обслуживают определенные отрасли экономики (Газпромбанк, Россельхозбанк)

Межотраслевые банки – обслуживают все отрасли экономики (Русский национальный банк)

Региональные банки – обслуживают определенные регионы страны (СКБ, ЕМБ )

Сберегательный банк – имеет филиалы во всех регионах страны и специализируется на приеме и хранении вкладов населения

Сущность кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

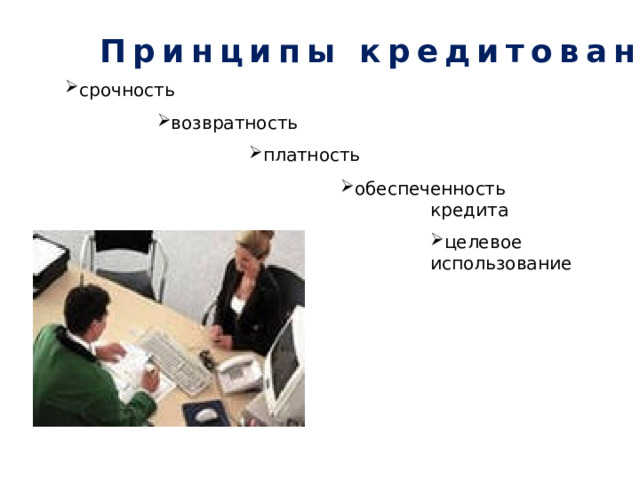

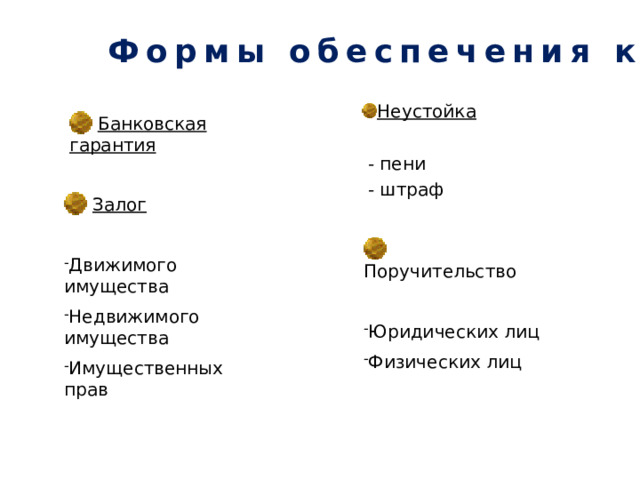

Принципы кредитования

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

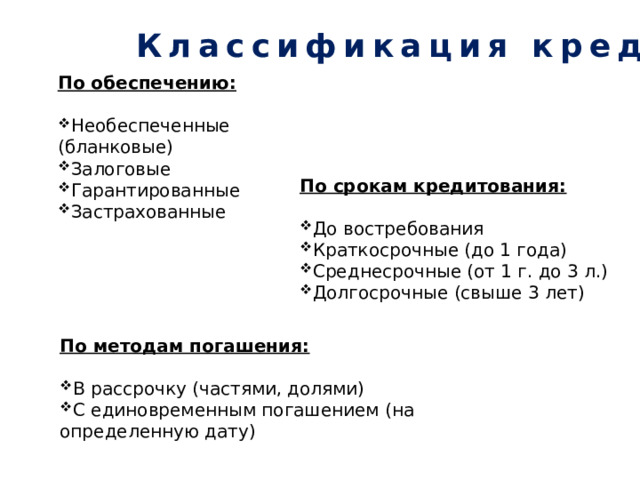

Классификация кредитов

По обеспечению:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 г. до 3 л.)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)